作者:郭兆凡

排版:赵恩荣

写在前面

你有没有收到电话说可以无抵押给你提供几十万贷款?你有没有使用过蚂蚁花呗、京东白条、信用卡、银行消费贷款等产品?你用它们做什么呢?它们改善了你的生活,还是给你带来了困扰?

全文 5772 字,阅读需 15 分钟。

央行数据显示,截止2018年8月,短期消费贷的规模是2014年末的两倍多,已经超过8万亿元,增长迅速[1]。其中也包括了现金贷。商务部的统计显示,刚过去的双十一当天,全国网络零售成交额突破3000亿元,其中70%消费群体是80后、90后[2]。清华大学发布的《2017中国消费信贷市场研究》的研究显示,在1150个被调查者中,近一半消费贷用户是18-29岁的年轻人,70%月收入在5000元以下,超过一半是专科生,86%有稳定工作,1.65%出现了还款困难和逾期未还款的情况[3]。

消费贷这几年引发了很大的争议。经济学家陈志武支持消费贷的发展,认为只要一个人借的钱,没有超出一辈子可能的收入,那就还是量入为出,并没有问题,何况消费贷能帮助人度过难关,也能解决制造业产能过剩问题,借钱的压力也能帮年轻人培养起理财能力,而还不上贷款的主要是个案[4]。

在第二届钱塘江论坛上,中国人民银行前行长周小川则专门提出,要警惕“过度诱导年轻人借贷消费的后果”[5]。2018年人民银行发布的《中国金融稳定报告》中,历年来首次提到消费贷增速高的风险[6]。财经评论家叶檀也认为消费贷对中低收入阶层风险尤其大,而且部分消费贷流入房市,进一步增加了风险[7]。

(图片来源:中国金融稳定报告(2018))

你会加入消费贷的大军吗?

很多人可能没有想过那么多,跟着感觉走。市面上出了喜欢的新手机,朋友们都在去酒吧里高消费,平常压力那么大,还不对自己好一些?能预支未来的钱,让今天的自己过得舒坦点,为什么不呢?但不止是这么简单。

糟糕的决定,可能让你陷入泥潭,像是我认识的一位朋友,借消费贷做投资,结果被骗,可能要用未来的二十年来偿还债务。

怎样做出更明智的选择?你可以考虑这样几方面:

1、消费贷用途

你希望借消费贷做什么?它给你带来了什么好处和风险?关键在于,你的需求是不是自己的真实需求?有多大程度受到周围人的影响?多大程度受到发放消费贷的银行和机构的引导或鼓动?

你应该更了解这背后宏观的因素。一方面,经济疲软的大环境下,政府希望通过带动消费来刺激经济发展;另一方面,传统的房贷受到更多政策性限制,银行面临更大的放款压力,也受到消费贷高利率的吸引,很多把战略重心转向了消费贷。在这样的大背景下,你可能遇到很多消费贷的广告,可能很容易陷入营销陷阱,背上了不必要的债务。

1)生活必需品消费

清华的调查显示,351个样本中,贷款最常见是被用来买家电和做家庭装修[3]。某些基本的家电和简单的装修,确实可能是生活必须。而用消费贷买生活必需品,能保障你必要的生活质量,甚至解燃眉之急。消费贷也给你提供了一个选择,让你避免向父母要钱或向朋友借钱,而后者更可能伤害你的独立性、自尊心或朋友关系。这些都是消费贷带来的好处。

但随之而来的问题是:区分生活必需品和奢侈品的边界是什么呢?

手机、冰箱、电饭煲等看似是生活必需品,但新出的型号或比较贵的品牌更像是奢侈品。简单的基础装修是必需品,但对精装修、环保装修的追求到什么程度就算是奢侈品?

很多人可能不是依靠自己现在的经济能力来确定什么是生活必需品,而是因为从小在父母家养成的生活习惯,或者是朋友间的攀比、跟风,甚至是电视广告的引导,而把一步到位的舒适生活当成是生活的必需。每个人当然有界定自己生活方式的权利,但也要意识到,用消费贷来维持自己较高水平的基本生活,这是有代价的,代价是什么?后面会提到。你能否承受这些代价?这需要理性思考。

2)生活奢侈品消费

清华的调查显示,还有很多人用消费贷去旅游[3]。也有人买了十几只口红、去高档餐馆消费,甚至有人借消费贷去直播平台给女主播打赏,这些都可以被看作是奢侈品。

购买一定的奢侈品,对个人和国家来说都有好处。对个人,一定的奢侈品能缓解人的精神压力,满足社交的需要,提高物质和精神生活的质量;对国家,内部消费需求是刺激经济发展,维护社会稳定的重要方式。

但对你个人来说,还是要考虑你为这些好处付出了什么代价?

3)投资于房市股市等

审计署审计发现,抽查的个人消费贷款中也有部分实际流入楼市股市。消费贷的增速也远高于消费品零售总额的增速,这都说明,很多消费贷,并没有用于消费。

财新也报道了一些例子,29岁的李明(化名)月入4000元,从几个平台一共借了29万,投资虚拟货币,最多的时候赚了100多万,最后却赔得只剩不到4万元;30岁的林言(化名)向几家不同的银行共借了20万,投资在杭州的一家P2P公司,钱也打了水漂;35岁的赵乐(化名)向两家银行共借了100万投资在股市,后来亏得只剩30万[1]。

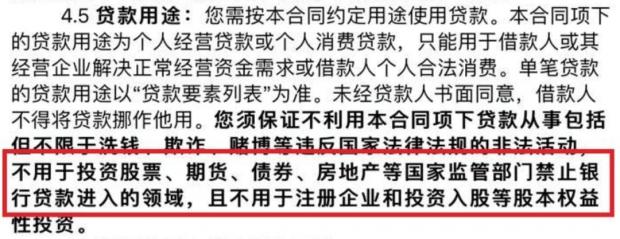

按照国家规定,其实不允许消费贷(含现金贷)用于投资股票、期货、债券、房地产等领域。从宏观层面,这是为了维护金融稳定,将消费贷投资于房市股市,会导致杠杆率增长过快;从微观层面,房市股市的风险更高,所需要的贷款额往往更大,可能给个人带来难以承受的损失,甚至导致个人陷入贫困。

(图:某银行消费贷相关条款)

只是因为业务压力、管理的漏洞,以及监管困难(现金贷之外的消费贷也很容易以现金方式被提出来),银行和机构往往没有和借款的人强调这些规定,也没有追踪借款人的具体用途。2018年,上海银监会就开出15张罚单,因为违规发放和挪用问题,多家银行和机构总计被罚款1040万元[8]。

而很多借款的人,要么没有注意这些条款,不知道相关的规定,要么明知规定,却存着侥幸心理违反规定。

这些大背景下,作为借款人,你也应该自觉地遵守相关规定,意识到把消费贷投资于房市股市会有很大的风险,还可能给你带来难以承受的后果。

4)投资于自身发展

清华的调查显示,另一个常见的是把消费贷用于教育培训[3]。学了新的知识和能力,可能有助于职业发展,有助于自我成长,可能在未来带来更大的价值或金钱回报,这不同于前面说的消费。

当然,如果你对职业路径更清晰,对自己的优点缺点更了解,那选择的教育培训可能是更合适的,如果你的学习能力和自律性又比较强,能从中获得的收益往往更大。这时消费贷带来的好处就尤其明显。

2、消费贷和收入的比例

《中国银行业监督管理委员会令2009年第3号》第十八条规定,消费金融公司向个人发放消费贷款的余额不得超过借款人月收入的5倍。这应该是为了减少借贷双方承担的风险。

清华的调查显示,样本中消费贷占月收入的比例比较均衡,但有不少超过了6倍[3]。也就是说,最少要用六个月全额的工资才能还完消费贷。如果考虑每月基本生活费,可能至少一年才能还完。

消费贷占月收入的合理比例是什么?

一些管理较严格的机构会根据对借款人的评估,设定一个借款额度。但很多人会同时找几个机构申请借款。而管理不严格的机构可能会诱使你借超过自己承受范围的钱。

虽然陈志武认为只要一个人借的钱,没有超出一辈子可能的收入,那就还是量入为出[4],但用一辈子时间去还债,未必是明智的选择。

即使是用两三年的时间去还债,这意味着你也会失去很多自由和可能的机会。例如,你可能无法再选择你更喜欢的、潜力更大的、能锻炼你能力,但短期内收入不稳定的工作机会。

所以你应该根据自己的收入水平,为消费贷设定合理的上限,意识到当消费贷超过了月收入的5倍,风险就大了很多。

3、不违约情况下的后果

除了提高生活质量这个好处,在不违约的前提下,你依然需要考虑消费贷可能会给你带来一些后果。

1)产生利息成本

网购平台上有一些消费品可以零利率分期付款,这是无成本的消费贷,但你需要确保及时还款,避免产生罚金。

然而大多数消费贷是有利息的,银行的消费贷年利率往往是5%-8%不等,但往往对贷款人资质和信用要求高。

清华的调查显示,1150份样本中,52%的借款人承担的利率低于10%,30%的借款人利率介于10%-20%,还有18%的借款人承担高于20%的年利率。

根据《中国人民银行关于取缔地下钱庄及打击高利贷行为的通知》规定,“利率不得超过中国人民银行公布的金融机构同期、同档次贷款利率(不含浮动)的4倍”,否则为高利贷。例如如今五年以上贷款基准利率是4.9%,那四倍是19.6%,其他中短期贷款利率要更低。为了规避这条规定,有的消费贷还增加了手续费、信息认证费、风控服务费等名目,变相增加费用。尤其是利率高的现金贷,需要格外警惕。

2)增加经济和精神压力

消费贷会增加你短期偿债的压力,对有的人来说,如陈志武所说,消费贷可以帮助你培养理财能力。但情况并不总是这样,还有很多人,非但没学会理财,还陷入了更多麻烦。

从长期来看,如果国家经济发展放缓,个人收入增加缓慢,这些贷款产生的成本可能侵蚀你长期的消费能力,进而让你对消费贷产生更大的依赖性。

所以你也需要评估自己的理财能力、抗风险能力和抗压能力,了解自己是否是消费贷的合适对象。

3)改变消费习惯

消费贷可能让你习惯于高消费的生活方式,很难回到更符合自己收入水平的生活。可能让你疲于应付各种债务,减少了高消费本身带来的快乐。

4)为了还款作出的不利行为

国内在线金融搜索平台融360的一项调查显示,大约30%的消费贷用户其实是以贷养贷[9]。这不但意味着更高的成本,而且一旦资金链断裂,影响会更大。

也有女生还不了贷款后被迫拍裸照,或者以裸照作为抵押物去贷款。这些裸照最后可能被发给自己的亲戚朋友,可能被传播到网上,可能产生很坏的影响。

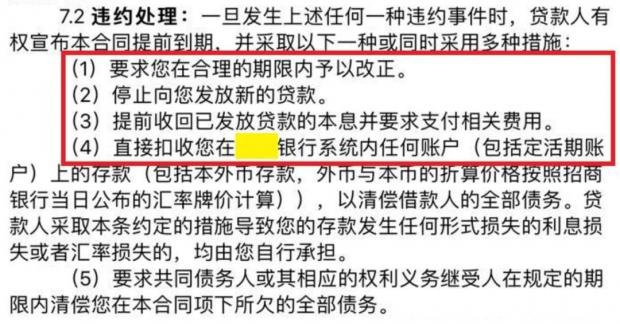

4、违约的后果

违约有几种最常见的方式:提前还款、逾期后还款、逾期未还款。前两者主要会产生一些费用,最严重的是违约无法还款。

1)信用记录产生污点

2014年国务院发布的《社会信用体系建设规划纲要(2014—2020年)》中提出,到2020年要建立起信用体系。虽然这个体系的合理性受到很大争议,目前的进展也并不透明,这个征信系统会对个人生活造成多大的影响也还不得而知,但从一些初步的迹象来看,信用污点确实可能给生活带来很多麻烦。例如,根据发改委等部门要求,一些征信差的人将被限制乘坐飞机火车等交通工具,但目前还不涉及消费贷逾期未还的人。

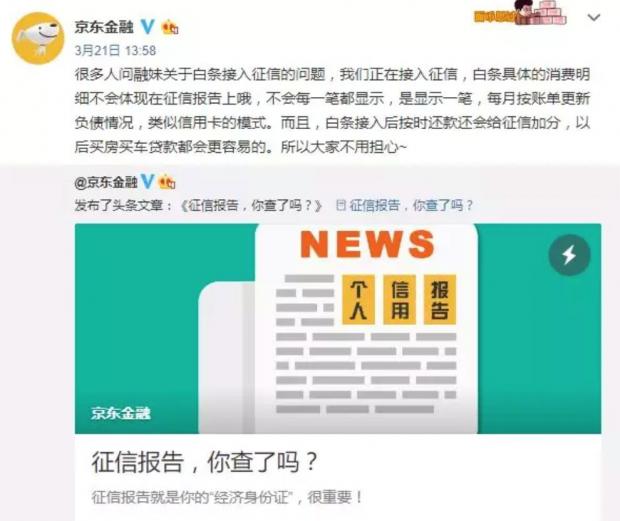

目前逾期未还银行的消费贷(含信用卡),往往会被记入央行征信系统,而很多其他机构也都在陆续接入央行的征信系统,例如京东就曾在2018年3月表示京东白条正在接入征信系统。所以过去的记录也可能成为未来的隐患。

2)刑事或民事指控

如果故意以非法占有为目的,恶意透支信用卡,可能构成信用卡诈骗罪。

“《刑法》第一百九十六条规定,有下列情形之一,进行信用卡诈骗活动,数额较大的,处五年以下有期徒刑或者拘役,并处二万元以上二十万元以下罚金;数额巨大或者有其他严重情节的,处五年以上十年以下有期徒刑,并处五万元以上五十万元以下罚金;数额特别巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元以下罚金或者没收财产:

……

(四)恶意透支的。

前款所称恶意透支,是指持卡人以非法占有为目的,超过规定限额或者规定期限透支,并且经发卡银行催收后仍不归还的行为。”

当然,除了上面的情况,一般逾期未还消费贷并不会涉及刑事犯罪,但很可能遭受到民事诉讼。

3)暴力催收

一些机构为了催债,尤其是现金贷,可能会采用暴力方式,也可能骚扰贷款人的家人、朋友。暴力催收当然是不对的,但这些可能的后果也是你需要考虑的因素。

预支未来的钱,享受今天的高质量生活,这听起来是个很好的事,但未必适合每一个人。如果你不希望让自己陷入泥潭,如果你希望更明智地做出选择,那你需要考虑自己的真实需求,考虑自己的经济能力、理财能力、抗风险能力和抗压能力,需要了解消费贷的具体条款和相关后果,适当利用消费贷的好处,规避自己难以承担的风险。这个过程中,你也能建立起更成熟的金钱观念,让钱为自己的幸福生活服务,而不是限制自己美好未来的魔咒。

怎么样,你准备要借钱了吗?

相关链接

[1]全民欠钱时代,《财新周刊》2018年第41期,

http://weekly.caixin.com/2018-10-19/101336812.html

[2]商务部召开例行新闻发布会(2018年11月15日)

http://www.mofcom.gov.cn/article/ae/ah/diaocd/201811/20181102807185.shtml

[3]2017中国消费信贷市场研究

http://www.ccwe.tsinghua.edu.cn/upload_files/file/20180312/1520842529681024947.pdf

[4]陈志武:这届中国年轻人该不该借钱消费?

https://mp.weixin.qq.com/s/oj2b_5RC3ipM5hMI802syA

[5]周小川:要考虑过度诱导年轻人借贷消费的后果,财新网,

http://finance.caixin.com/2018-11-03/101342534.html

[6]中国金融稳定报告(2018)

http://www.gov.cn/xinwen/2018-11/03/content_5337137.htm

[7]叶檀:鼓励年轻人过度借钱消费 会害死一代人!!

https://mp.weixin.qq.com/s/8z2zpKSCBBHZUpjBzHXFdA

[8]消费贷罚单频现 贷款用途管理不到位成重灾区,财新网

http://finance.caixin.com/2018-10-24/101338463.html

[9]“90后”借钱消费成常态,“以贷养贷”比“月光族”更可怕

https://mp.weixin.qq.com/s/D6af_slfDmQTcmEfE2vO9w

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号